NEWS

Risiken und Versicherungen

Während das Thema Finanzen eher stiefmütterlich behandelt wird, gehören Versicherungen zu jedem Haushalt wie die Luft zum Atmen. Es gibt Sach- und Personenversicherungen. Fast jeder von Ihnen hat eine Hausrat- oder Haftpflichtversicherung. Krankenversicherungen sind sogar Pflichtversicherungen. Aber warum sind Sie versichert? Und wie haben Sie diese Versicherungen ausgewählt? Wer hat die Höhe der Versicherungsprämie bestimmt? Auch wenn Versicherungen selbstverständlich sind, gehört das regelmäßige Hinterfragen Ihrer bestehenden Versicherungen dazu. Hat sich die Lebenssituation geändert und dadurch der Versicherungsbedarf? Sind die Versicherungen noch zeitgemäß?

Fangen wir zuerst bei null an und stellen die wichtigste Frage:

Warum benötigen Sie überhaupt Versicherungen?

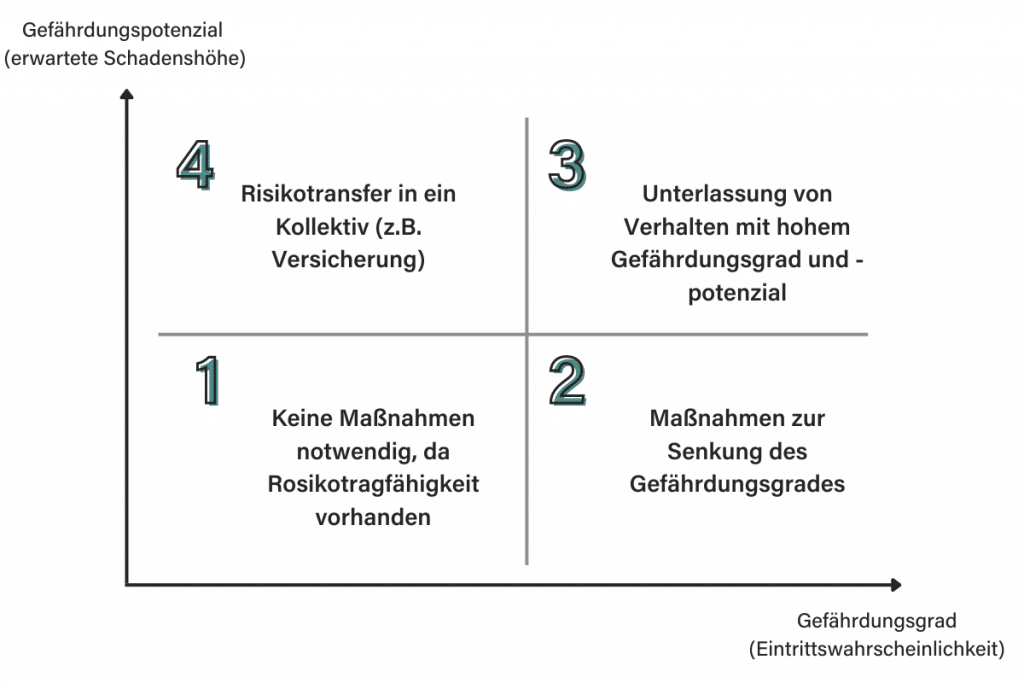

1: Falls das Risiko selten auftritt und dazu noch die potenzielle Schadenshöhe gering ist, ist eine Absicherung dieses Risikos eher unnötig. Bsp: Glasbruch

2: Bleibt die Schadenshöhe niedrig, die Eintrittswahrscheinlichkeit steigt aber an, sollten Sie nicht gleich an Versicherung denken, sondern erstmal daran, die Wahrscheinlichkeit zu reduzieren. Bsp: kein Rauchen, mehr Sport

3: Bei einem höheren zu erwarteten Schaden sowie einem höheren Gefährdungspotential stellt sich überhaupt die Frage, ob dieses Risiko eingegangen werden muss. Bsp. Bungee-Jumping

4: Aufgrund der hohen zu erwarteten Schadenshöhe und der relativ niedrigen Eintrittswahrscheinlich ist eine Versicherung denkbar oder sogar verpflichtend wie die Krankenversicherung. Bsp. Krankheit

Nach der Einordnung der Risiken ist nunmehr die Analyse der Risiken, die in privaten Haushalten auftreten, relevant.

Analyse der Risiken in privaten Haushalten

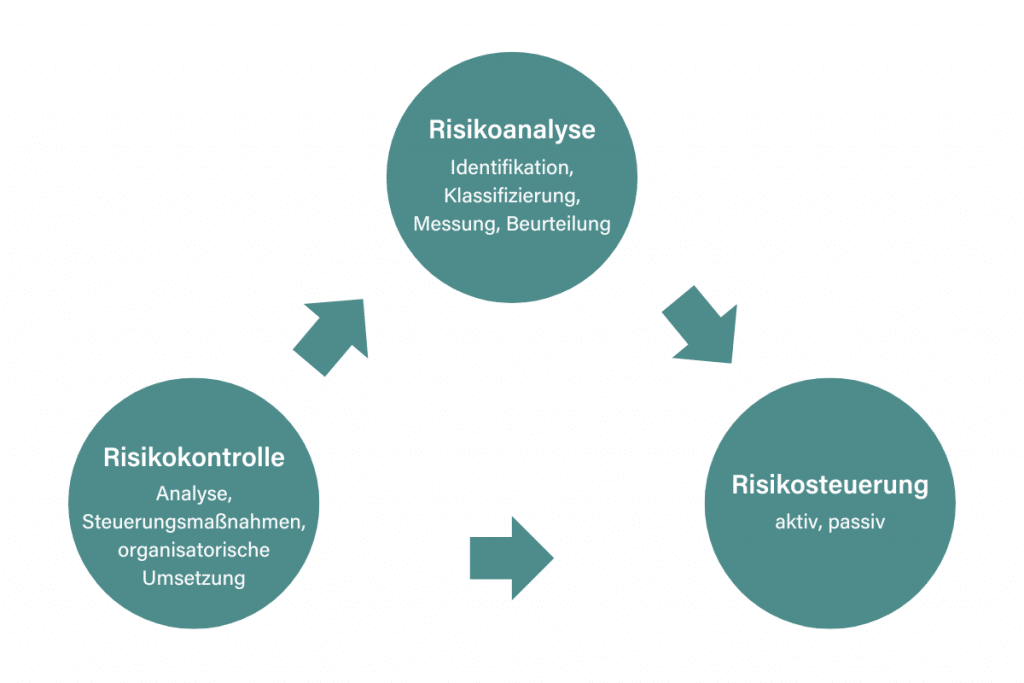

Damit Sie wissen, für was Sie eine Versicherung benötigen, sollten Sie zuerst die Risiken analysieren. Dazu gehört die Identifikation, die Einteilung, Messung und Beurteilung der Risiken.

Im zweiten Schritt geht es dann an die Steuerung der Risiken. Können Sie Risiken aktiv oder passiv nehmen. Bei der aktiven Steuerung geht es darum, ob Sie die Risiken vermeiden, vermindern, transferieren oder diversifizieren können. Eine passive Risikosteuerung bedeutet, dass Sie die Risiken aufgrund Ihres Einkommens oder Ihres Vermögens in Kauf nehmen können – falls diese denn eintreten.

Zu guter Letzt ist es wichtig, dass Sie regelmäßig die Risiken kontrollieren: Sind Sie noch aktuell und genau? Wie sieht die Kosten/Nutzen-Relation aus? Und ist die organisatorische Umsetzung noch zeitgemäß?

Maßnahmen zur Behandlung von Risiken

Nachdem wir jetzt die möglichen Risiken identifiziert und auch die erwartete Schadenshöhe sowie Eintrittswahrscheinlichkeit analysiert haben, unterscheiden wir noch nach ursachen- und wirkungsbezogenen, aktiven und passiven Maßnahmen sowie nach Primär- und Sekundärrisiken.

Bei den Primärrisiken handelt es sich um Risiken, bei denen wir aktiv die Eintrittswahrscheinlichkeit der Risiken verringern oder die potenzielle Schadenshöhe mindern können. Da es sich bei den Primärrisiken um ursachenbezogen Maßnahmen handelt, sind diese passiv nicht zu verhindern.

Die Sekundärrisiken sind die finanzielle Folge aus den Primärrisiken. Hier sprechen wir von wirkungsbezogenen Maßnahmen. Die aktive Steuerung dieser Risiken wäre z.B. die Überwälzung des Risikos auf eine Versicherung oder die Diversifikation. Die passive Maßnahme wäre in diesem Fall das Selbstragen des eingetretenen Risikos.

Sie können zwar den Eintritt von Risiken aktiv verringern, falls der Schaden dennoch eintritt, sollten Sie analysieren, welche Maßnahmen Sie vornehmen. Entweder Sie versichern den finanziellen Schaden oder Sie tragen ihn selbst.

TIPP vom FINANZ CADDY:

Die Versicherung von Risiken und die damit verbundene Absicherung Ihres Vermögens stellt einen wichtigen Baustein dar. Deshalb ist es umso entscheidender, dass Sie Ihre Versicherungen regelmäßig analysieren. Benötigen Sie diese Versicherung noch? Ist die Versicherungshöhe noch ausreichend? Muss ich das Risiko überhaupt noch absichern? Manche Versicherungen sind zwingend notwendig, andere eher nicht. Analysieren Sie Ihre persönliche Situation sachlich, nur dann entscheiden Sie richtig, welche Versicherungen Sie benötigen und welche nicht.